人形机器人,站上新风口

️在2025中关村论坛年会上,人形机器人成为全场焦点。加速进化、天工、灵宝CASBOT等国内企业携多款产品亮相,展示了从技术突破到场景落地的全方位进展。加速进化的T1机器人以规模化量产和高难度场景应用引发关注:8台T1在开幕式上完成10°斜坡爬坡、舞蹈编队等表演,并化身分论坛主持人,展现其200TOPS算力支持下的多模态交互能力。该产品已实现全球数百台交付,团队核心成员来自清华机器人控制实验室,技术底蕴深厚。

天工2.0的亮相则凸显工业级性能突破。作为国内首个实现复杂地形自适应行走的机器人,其搭载双电池快换系统,配合毫米级动态作业精度和550TOPS端侧算力,可应对台阶、沙地等泛化地形,为特种场景作业提供技术支撑。灵宝CASBOT的CASBOT 01凭借52个自由度与550TOPS算力,在迎宾、主持等环节展现全场景通用性,闭幕式上更以实际应用案例印证“从舞台到现实”的落地路径。

银河通用的Galbot机器人与咖啡机器人协作完成零售场景服务,松延动力N2以3.99万元起售价切入商用市场,后空翻、3.5米/秒奔跑速度等性能吸引目光。这些产品共同指向一个趋势:行业正从“技术炫技”转向场景深耕。北京市委常委、副市长靳伟在论坛中提到,人形机器人与RISC-V、长安链等开源项目共同构成创新生态,政策与产业链协同加速技术商业化。

️在本次大会上,发布了“具身智能十五大重点方向”,这是国内首次系统性地梳理具身智能技术的发展路线图。分别为:多模态具身感知、具身自主学习、具身大模型、具身世界模型构建、具身操作、具身导航与路径规划、具身人机协同、群体具身智能、具身知识推理、具身智能仿真平台、具身智能仿真到真实环境的迁移与泛化、具身智能安全、具身对话与交互、具身强化学习与自适应控制以及具身意识与情感。

2025年,具身智能首次被写入政府工作报告。已成为我国培育未来产业的重要方向以及全球科技竞合的“关键领域”,标志着人工智能与实体经济深度融合进入新阶段。人形机器人作为具身智能的典型代表,被视为实现具身智能的最佳载体之一。

相关数据显示,️2024年我国具身智能市场规模突破4800亿元。从科学研究的角度看,具身智能为行业理解人类智能的本质提供了新视角。从技术应用的角度看,具身智能具有广泛的应用前景。从产业布局的角度看,我国已有超100家相关企业,融资总额超过百亿元。其中,服务机器人、智能制造等细分赛道成为热点,在物流搬运、工业制造、健康养老等多个领域具身智能已实现突破。

展开全文 01️人形机器人“爆单”

今年年初以来,国产机器人市场不断“上新”,人形机器人的热度更是居高不下。火热的市场背后,大家也在关心,人形机器人的落地场景究竟在哪里?又是谁在抢购人形机器人?

据央视新闻报道,有从业者表示,自开年以来,人形机器人的热度持续攀升。当前,工厂订单已排得满满当当,并且新订单仍源源不断地涌入。机器人正迅速融入我们的日常生活,而对于生产厂商而言,已然进入 “比拼量产” 的阶段。

乐聚(苏州)机器人技术有限公司近日表示,该公司目前订单已经排到了五六月份,基本上每下线一台,就需要交付一台。该产线于2024年底刚刚投入使用,每天大概可以产出2到3台人形机器人。

该公司总经理王松透露,目前这些人形机器人的应用场景主要在三个领域:第一是科研、实验室,第二是在展厅、商服里面导览导购的人形机器人,第三是在工业场景里面进行物料的分拣和搬运。

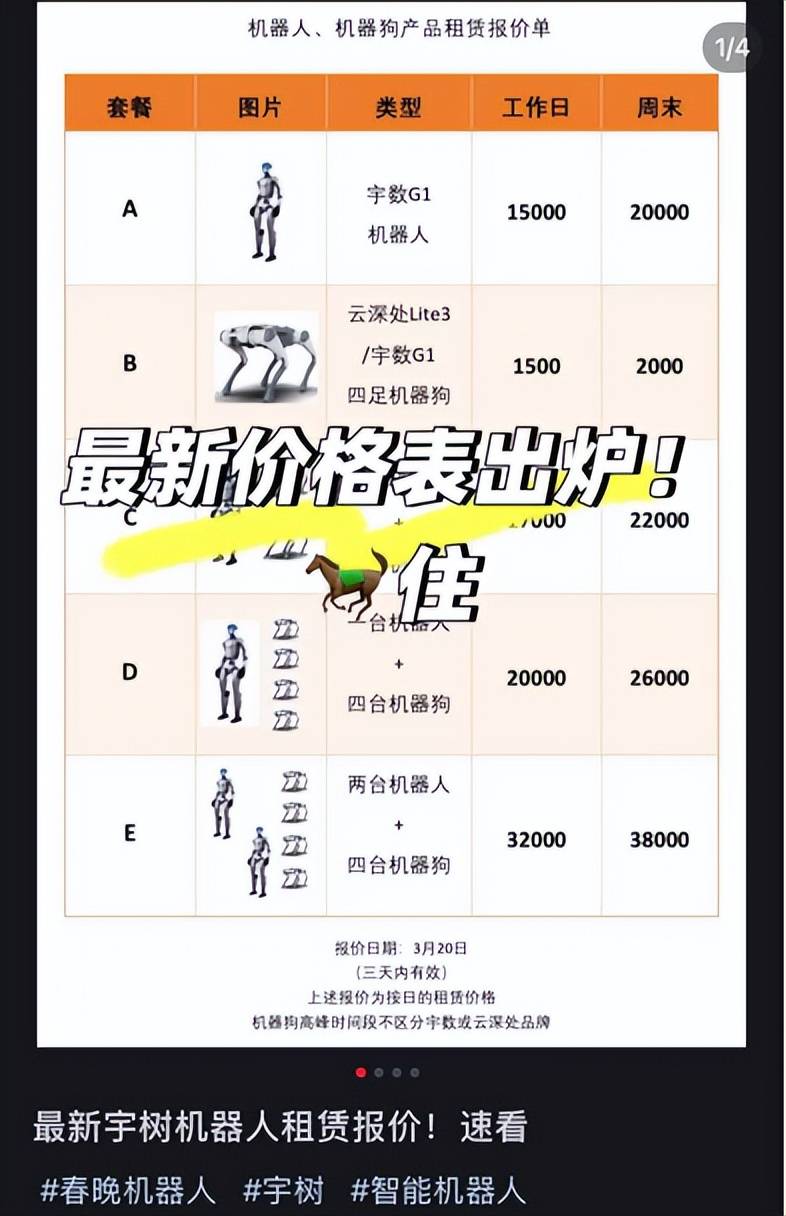

除制造人形机器人的厂商外,不少商家敏锐嗅到商机,开启机器人租赁“走穴”新市场。通过搜寻二手市场、电商平台和部分社交媒体发现,当前机器人市场火热,租赁价格平均每日破千元。虽然春晚舞台展示的是宇树科技 H1 机器人,但当前二手租赁平台上出租较多的是 G1 人形机器人和 Go2 机器狗。即便如此,仍有不少店铺在销售页面打着 “春晚同款人形机器人租赁” 的旗号吸引顾客。

从租赁价格来看,市场行情差异较大,日租金普遍在 1000 元至 25000 元之间。租赁服务十分周全,不仅提供现货,还配备技术人员进行配套演出,租赁费用涵盖了机器人运输、调试、现场保障等一系列服务。

️机器人租赁市场的蓬勃发展,正成为撬动C端消费级市场的关键支点。随着具身智能技术与大模型深度融合,人形机器人已突破传统工业场景的局限,展现出家庭管家、教育陪伴、健康监护等多元化服务潜力。例如,搭载自然语言处理大模型的机器人可实现精准语义理解,通过视觉-力觉多模态感知系统完成复杂家务操作,这种技术突破使得租赁模式成为消费者体验前沿科技的最佳入口。当前租赁市场的高溢价现象(恰恰印证了供需关系的结构性转变——消费者对智能化服务的需求增速已超过硬件普及速度。

从成本曲线看,租赁模式正在重构市场渗透逻辑。宇树科技G1机器人官方售价9.9万元,若按当前租赁市场回报率计算(单台月收入超20万元),消费者只需支付硬件成本1/5的租赁费用即可获得使用权,这种"体验即服务"(Experience-as-a-Service)模式大幅降低了技术尝鲜门槛。行业预测显示,2025年全球机器人租赁市场规模将突破百亿元,而中国市场的增速更是达到年均35%以上,这种增长动能与智能手机早期普及阶段的市场曲线高度吻合。

但需要注意的是,现下机器人的应用场景较为有限,主要集中于展示、表演等领域,离满足消费者刚需、C端普及仍未有一段距离。

02️融资热潮和冷思考

2024年末至2025年初,中国具身智能赛道迎来资本爆发期,多家企业密集完成大额融资,技术商业化进程显著加速。

2024年12月,小米投资的首家大模型机器人公司——北京小雨智造科技有限公司完成亿元A轮融资,由北京信息产业发展投资基金独家投资。该公司专注于工业领域“通用大脑”研发,通过多模态大模型技术赋能机器人完成复杂任务,其技术路线已获小米、智源研究院等机构连续注资支持。

2025年1月7日,智平方(SmartSquare)宣布完成数亿元Pre-A轮融资,由达晨财智与敦鸿资产领投。该公司由郭彦东博士创立,凭借端到端VLA(视觉-语言-动作)技术路线,率先实现搭载具身大模型的智能机器人商业化。其自主研发的AI2R Brain模型在空间感知与操作成功率上超越硅谷头部企业,部署于Alpha Bot系列机器人。仅隔两月,智平方又完成Pre-A+轮融资,累计融资额达数亿元,加速场景落地。

同期,傅利叶智能完成近8亿元E轮融资,由国鑫投资、浦东创投等机构联合注资,推动第二代人形机器人GR-2迭代。2025年2月,零次方机器人(清华大学孵化)获数千万元天使轮融资,计划在服务业、教育等领域量产500台多型号机器人。自变量机器人则完成数亿元Pre-A++轮融资,由光速光合与君联资本领投,资金用于下一代通用大模型训练,其技术路线已获北京机器人产业基金等多方支持。

3月26日,具身智能初创公司它石智航(TARS)宣布完成天使轮1.2亿美元融资。本轮融资由蓝驰创投、启明创投共同领投,线性资本、恒旭资本、洪泰基金、联想创投、襄禾资本、高瓴创投跟投。该轮融资将主要用于其产品和技术研发、模型训练、场景拓展等方向。据介绍,这也是目前中国具身智能行业天使轮最大融资额纪录。据其官方介绍,它石智航正式成立于2025年2月5日,是一家由AI驱动的具身智能技术公司,具备具身智能大模型能力、本体研发能力和软硬一体产品量产能力。

️在行业高歌猛进之际近日,有市场消息称,金沙江创投朱啸虎表示,正在批量退出人形机器人公司。此话一出,引发市场关注:一方面,朱啸虎此观点与目前机器人赛道的火热形成鲜明对比;另一方面,就人形机器人发展来看,商业化路径目前确实尚不清晰。

现在的人形机器人离大众的想象还是存在一些距离。尽管人形机器人 “具身智能技术”发展潜力巨大,但它仍处于从实验室探索向产业化突破的关键阶段,尽管在工业场景的落地应用将驱动该技术的落地,但在其他场景依然任重道远。

多位业内人士指出,当前机器人领域投资已呈现明显分化——国资基金成为主导力量。某一级市场募资负责人表示,今年部分地方国资基金明确将机器人列为重点投资方向,在已披露的110余笔机器人赛道投融资事件中,国资背景基金占比超四成。

这种政策导向下,美元基金的传统打法面临挑战。上述募资负责人分析,随着90%的LP资金来自国资,投资机构需适应"新质生产力"导向,而美元基金在IRR表现、IPO退出渠道等方面劣势显现。金沙江创投近期动作印证了这一趋势:3月宣布拆分中美业务,新成立Informed Ventures接管美国投资;2月通过GP主导的S基金交易完成2.29亿元人民币资产处置。

具体到项目层面,金沙江创投已退出星海图、松延动力等标的。工商信息显示,其于2024年9月退出星海图天使轮投资(持股0.29%),2025年1月退出松延动力(持股1.6%)。而星海图新一轮融资已引入蚂蚁集团、BV百度风投等机构,松延动力则持续聚焦通用AI本体研发。

03️在喧嚣中寻找确定性

人形机器人的发展轨迹,与电动汽车、智能手机等颠覆性技术相似——早期争议与泡沫无法掩盖其变革潜力。资本退潮是行业挤水分的过程,而订单暴增与技术突破则昭示真实需求的存在。关键在于,企业需在“广积粮”(融资储备)与“深挖井”(商业化落地)间找到平衡,政策制定者则需避免“运动式投资”,构建包容创新的生态。正如星海图创始人所言:“忽略噪声,踏实干活,时间会给出答案”。