智能控制器龙头,从零部件隐形冠军迈向自主整机(附24页报告)

️1 智能控制器 3.4 万亿大市场,有望受益 AI 发展加速腾飞

️智能控制器是电子产品的“神经中枢”和“大脑”。智能控制器(Intelligent Controller)是一种嵌入式计算机控制模块,通过集成传感器、算法和通信技术,实现设备智能化操作,其核心功能包括数据采集、实时控制、远程通信及自适应学习。

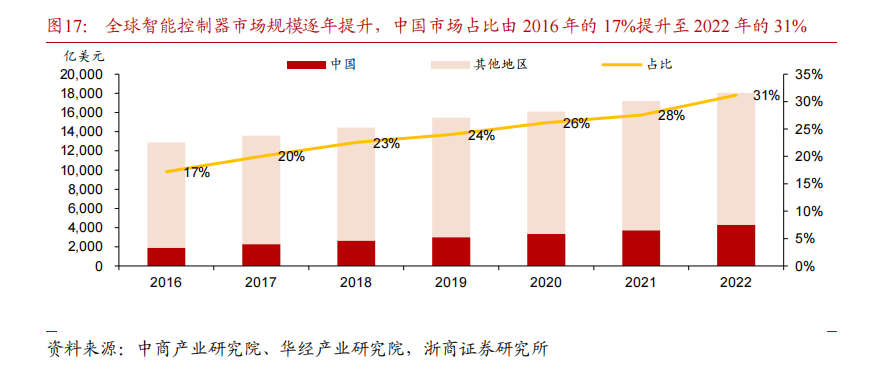

️中国市场规模占比快速提升。我国拥有广阔的终端产品消费市场、完善的电子产业配套体系以及充足的劳动力资源,全球智能控制器产业逐渐向国内转移。2016-2022 年中国智能控制器行业规模占全球智能控制器行业规模比重从 17%提升到 31%。

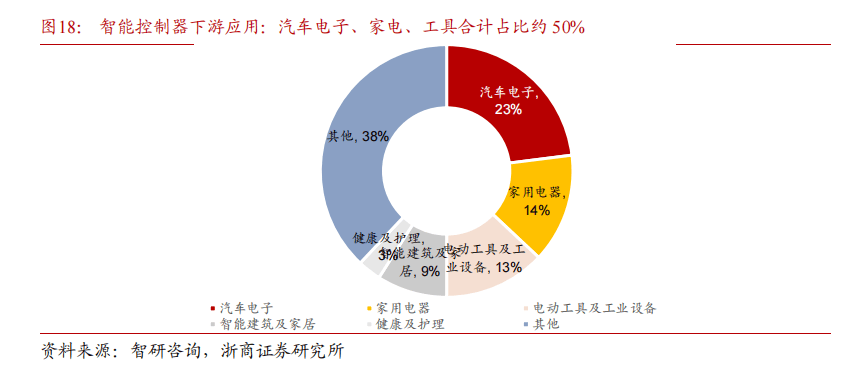

智能控制器上游原材料主要有 IC 芯片、PCB 板、晶体管、电容电阻等元器件,下游广泛应用于家电、汽车、工业自动化、智能家居、医疗设备等领域。

️随着端侧 AI 创新落地提速,智能控制器的市场增长潜力巨大,有望在未来几年内实现深度普及和显著的营收增长。随着下游产业逐步进入智能化时代,终端产品的迭代速度不断提升,主要体现在以下 3 个方面:

️1、智能化升级:AI 技术的引入使得智能控制器能够实现更复杂的决策和优化控制。例如,在工业自动化中,智能控制器通过集成 AI 算法,能够实现预测性维护、实时数据分析和高效资源利用。

展开全文️2、低功耗与高性能:端侧 AI 芯片的性能和能效显著提升,推动了智能家居设备、可穿戴设备等产品的智能化升级。

️3、实时性与安全性:在工业和汽车领域,端侧 AI 的实时性和安全性优势尤为突出。例如,汽车的域控制器通过集成高性能 AI 芯片,支持自动驾驶辅助功能(ADAS)和实时环境感知。

随着技术的不断进步和创新,更多新产品、新业态和新模式的出现将进一步推动智能控制器行业的繁荣发展。

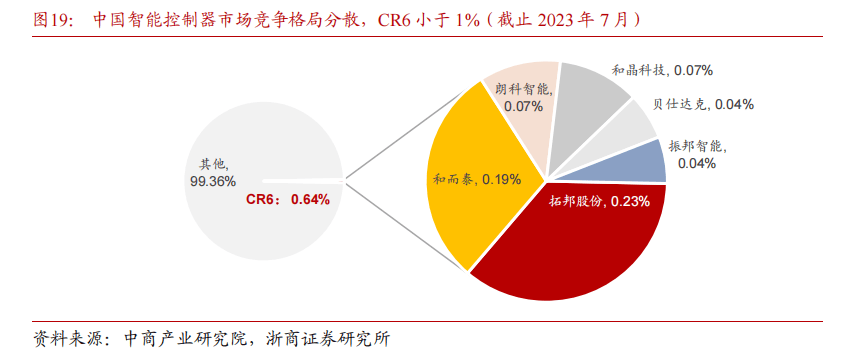

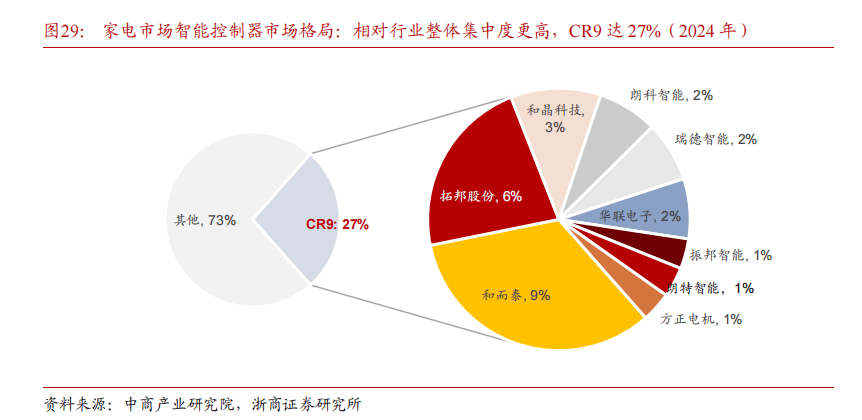

️控制器市场竞争格局分散,头部厂商市场份额不足 1%。目前,智能控制器行业集中度较低,企业主要集中在珠三角、长三角和环渤海地区,头部企业包括拓邦股份(市占率0.23%,下同)、和而泰(0.19%)、朗科智能(0.07%)、和晶科技(0.07%)、贝仕达克(0.04%)、振邦智能(0.04%)。

️3 成熟/成长/高潜业务齐备,人形机器人或打开成长空间

️3.1 工具:全球超 2000 亿元市场,绑定大客户份额稳中有升

️3.1.1 全球电动工具市场规模超 2000 亿元,中国出货量占比近 70%

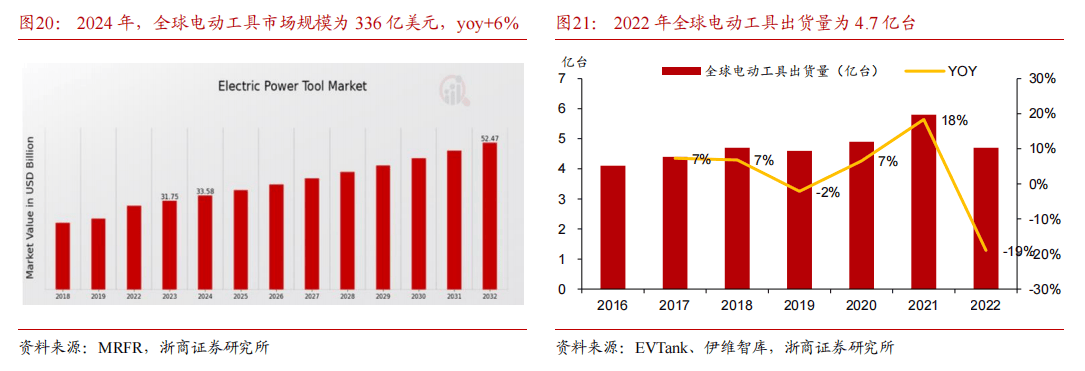

️全球电动工具市场规模约 2400 亿元,未来 10 年复合增速约为 6%。根据 MRFR 的研究,全球电动工具市场将在 2034 年达到 621 亿美元,2025-2034 年复合增速达 5.74%。按地区划分,北美是最大的市场,2023 年份额占比达 36%,其次是欧洲(28.4%)和亚太地区(22.3%)。

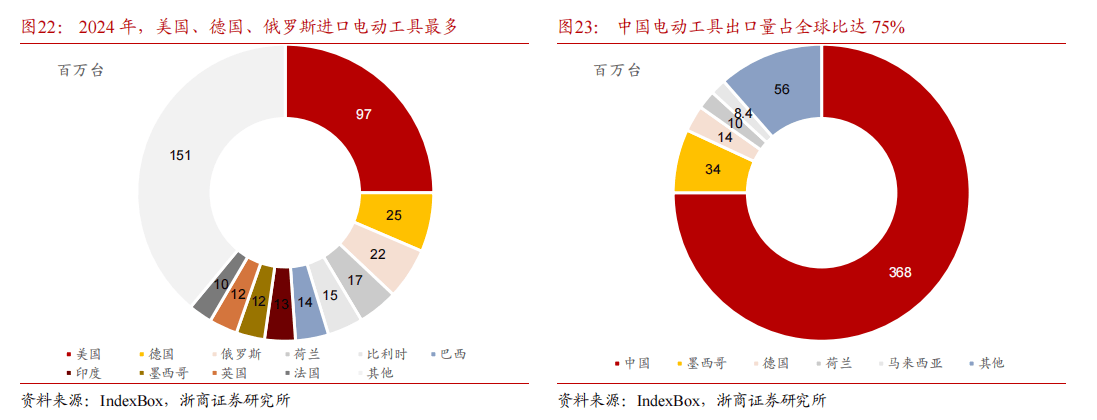

️全球出货量稳定小幅增长,中国占比达 68%,增速超越全球平均。根据 IndexBox,2024 年,全球电动工具产量和产值分别为 7.3 亿台(yoy -2%)、358 亿美元,2013-2024 年年均增速为 3.2%、3.1%;从出货地区来看,中国位列第一,出货量达 4.95 亿台,占比达 68%,其次是墨西哥和美国,出货量分别为 3600 万台和 3100 万台。中国、墨西哥和美国过去 10 年年均增速分别为 4.2%、4.2%和-1.2%。

️美国为最大进口国,中国为最大出口国。2024 年,电动工具平均进口价格为 50 美元,同比下滑 8%,平均出口价格为 40 美元,同比下滑 14%。

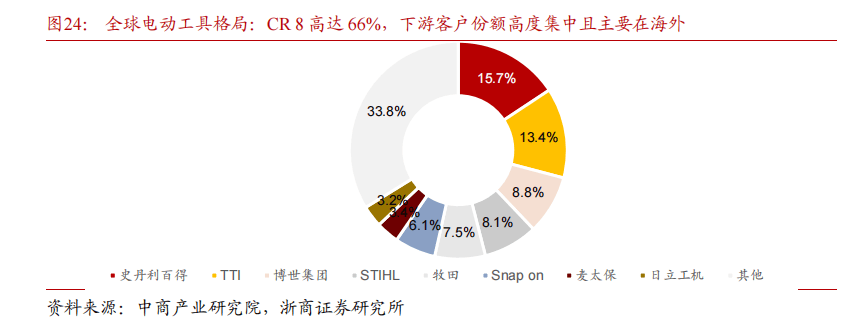

️电动工具行业集中度较高,大型跨国公司优势凸显。2020 年,市场份额位列前五的企业分别为史丹利百得、TTI、博世集团、STHIL 及牧田,前五大厂商占据超过 50%的市场份额,国内厂商短期内较难撼动现有市场格局。

️3.1.2 锂电化、无绳化成电动工具未来发展趋势

电动工具的应用领域包括道路建筑、汽修钢构、装修装饰等,其中大多应用场景均为户外作业,通过电线为电动工具提供动力的传统方法在很大程度上限制了电动工具的作业半径和作业条件,户外作业进展十分困难。而以锂电池为动力的新一代无绳类电动工具轻巧便携,扩展了作业范围,改善了各种应用场景下的工作条件。

️无绳化:安全、便捷。无绳电动工具没有线缆,解放了作业半径和作业条件,同时,触电和事故风险较小,工作场景更安全,所以无绳工具逐渐受到消费者的青睐,其在全球电动工具产品销售占比逐渐提升。无绳类电动工具渗透率从 2011 年的 30%提升至 2025 年的 65%。

️锂电化:环保、产品力提升、经济。锂电池具备能量密度高、循环寿命长等优势,使用成本和养护成本较低,具备更优的生命周期经济性;另外,锂电造成的噪音污染少,工作持续度较高。

随着环保政策趋严、产品力提升至逼近燃油机,锂电在电动工具中应用越来越广泛,2021 年在无绳类电动工具中占比高达 93.5%,2023 年全球工业级电动工具锂电渗透率为50.6%,而通用级高达 78.2%。未来随着锂电等供能技术的成熟,锂电渗透率将进一步提高。

️预计 2032 年,全球电动工具锂电池市场达 339 亿美元,2019-2032 年复合增速达13%。

️3.2 家电:智能家居万亿市场规模,深耕白电、厨卫及创新小家电

️3.2.1 智能家居迎来全面爆发,预计全球市场规模 2023 年超 4 万亿元

️迈入全屋智能时代,智能家居行业迎来全面爆发期。作为智能家居由单品向系统的演化,其应用场景主要分为住宅、酒店及商业楼宇,并以智能控制为核心,对场景内过大屏冰箱、热水器、洗衣机、互联智慧屏、扫拖机器人、智能安防等智能家居设备进行管理,产品互联、人与设备的交互成为关键。

随着 5G、人工智能以及物联网的快速发展与应用,智能家居正从单品智能朝着智能互联、全屋智能阶段进化,智能家居市场规模不断扩大。

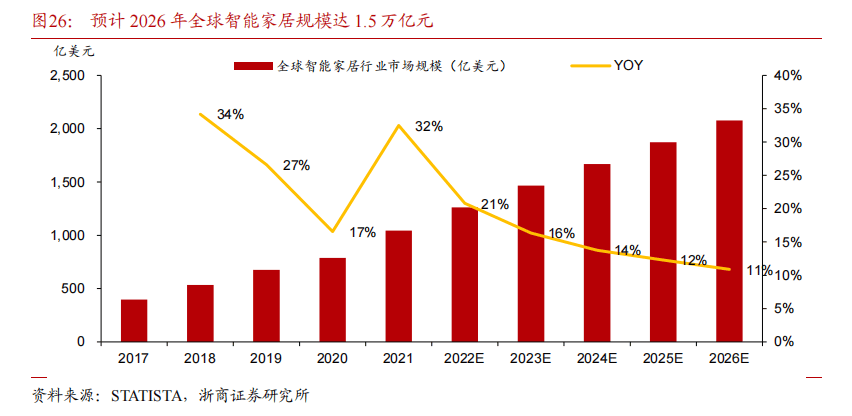

️预计全球智能家居市场规模未来 8 年 CAGR 达 18%,2032 年达 4.5 万亿元。根据Statista 数据,2021 年,全球智能家居行业规模达 1044 亿美元,2017-2022 年复合增速达27%,预计到 2026 年将突破 2000 亿美元。而据《财富商业洞察》预测,到 2032 年,全球市场规模预计将达到 6332 亿美元。

️预计中国智能家居市场规模 2025 年突破 8500 亿元,其中智能家电占比达 80%。2023年,中国智能家居市场规模达 7000 亿元,近 5 年复合增长率达 12%。

️3.3 新能源:储能+新能源车业务构筑公司第三成长曲线

️3.3.1 全球户储市场有望保持高增

随着全球能源转型战略的持续推进,用电供需存在时空错配问题,叠加电网老化、局部冲突、极端天气等问题加剧矛盾,驱使户用储能需求高增。同时,各国政府对家庭储能进行大力支持,使得居民配储的经济性提升。

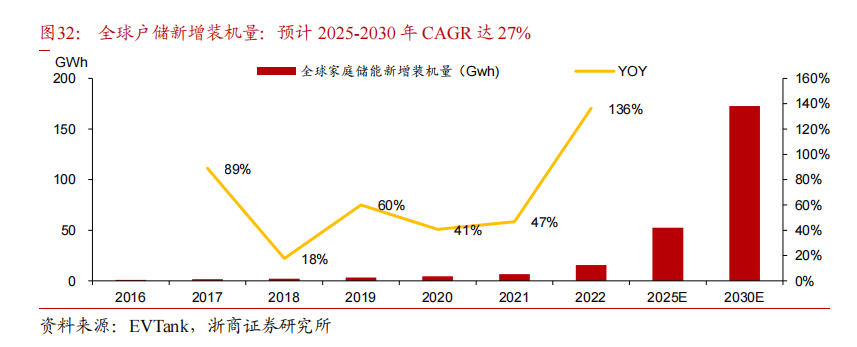

️预计全球户储新增装机量 2025-2030 年 CAGR 达 27%。根据 EVTank 与伊维经济研究院,2022 年全球家庭储能新增装机量达到 15.6GWh, 同比增长 136.4%。预计到 2025 年全球家庭储能新增装机量达到 52.6GWh,23-25 年 CAGR 为 50.5%;到 2030 年新增装机量达到 172.7GWh, 26-30 年 CAGR 为 26.8%,届时全球家庭储能累计装机量将达到748.9GWh。

️3.3.2 “一芯一云 3S”,布局储能及新能源车两大方向

️以“一芯一云 3S”核心技术,聚焦储能及新能源车两大应用。公司以“一芯一云3S”(电芯、云平台、BMS、PCS、EMS)的核心技术,向客户提供控制器及部件、整机及系统两大类产品,主要在储能及新能源车辆两大领域应用。

️储能:大储、工商储 BMS 业务快速增长,逆变器实现客户突破。公司以积极拓展欧美、亚洲、南非、西非等国家户储、工商储、光储充、“零碳园区”等场景的应用,满足整机厂、运营商、政府单位等不同客户类型的差异化需求。2024 年上半年,公司在大储、工商储领域,BMS 业务快速增长、逆变器实现天使客户突破;实现液冷一体机、光储充云、新一代工商储 BMS 等新产品落地,产品力持续提升。

️新能源车业务:光储充及充电业务、智能驾驶辅助领域核心部件快速增长。公司产品包括直流/交流充电桩、充电机,同时现在在全国多省市已实现光储充场景解决方案落地,截至 2024 上半年,光储充累计充电 27 万度,相对 2023 年底增长 533%。

️3.4 工控及机器人: 聚焦伺服和步进产品,布局多种场景机器人

️工控:主要为下游自动化装备、工业机器人客户提供 PLC、运动控制卡、步进/伺服驱动器、电机等核心部件以及基于行业工艺配套的运动控制解决方案。通过聚焦重点行业和重点客户,公司在在 3C、线束、雕刻、点胶、服装等行业实现收入的大幅增长。

️机器人:基于控制器和算法、空心杯电机、伺服驱动、电池等核心部件产品和技术,在工业机器人、医疗轨道机器人、割草机器人、清洁类机器人具有控制器、电池包、BMS、电机及整体解决方案在内的多品类产品应用。

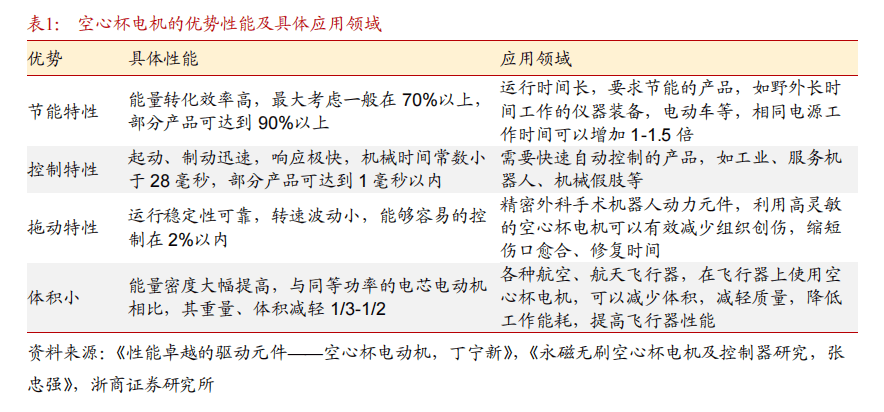

️空心杯电机技术积淀深厚,人形机器人打开成长空间。空心杯电机是一种特殊的直流电机。空心杯电机在结构上突破了传统直流电机的结构形式,采用的是无铁芯转子,其电枢绕组为空心杯线圈,形状类似水杯,因此被称为“空心杯电机”。

️空心杯电机为人形机器人灵巧手的关键零部件,人形机器人打开空心杯电机未来发展空间。灵巧手作为机器人的末端执行器,从 3 指的 Stanford/Jpl 手到 DIST 手、UB 手、NASA 手、Shadow 手等,在学术上已经进行了大量研究。对于人形机器人而言,其灵巧手应该具备体积小、美观、捏紧力大、负载力强等特点,因此对于灵巧手的动力源有较高的要求,目前特斯拉为代表的着力于人形机器人量产化的企业主要采用了空心杯电机方案。按假设全球人形机器人销量 2030 年达到 177 万台,按单台机器人对应 12 个空心杯,单价 490 元/个进行测算,对应空心杯电机在人形机器人领域具备增量市场约 104.2 亿元。

️空心杯电机仍被欧企主导,国内厂商硬实力和软实力与海外存在差距。目前空心杯电机市场由海外厂商主导, 主要制造商包括 Maxon Motor、Faulhaber(福尔哈贝)、Portescap、Allied Motion(艾莱德摩新)等。

国内外空心杯电机制造商在软实力和硬实力均有一定差距。硬实力的差距主要集中在电机材料选用、本体设计和机电控制方案配置,国外企业具有先进的加工镀膜工艺与更扎实的电机材料理论研究、小尺寸电机设计能力强和上千种方案进行驱动配置;软实力的差距主要集中于市场影响力、客户资源、品牌声誉与市场认可度等。