Buffer类ETF在美股巨震中爆红 下行保底上行封顶

Buffer类ETF在美股巨震中爆红。今年以来,美股经历了深度回调,而被称为“抗跌神器”的缓冲型ETF却逆势走红。标普500指数年初至今已下跌了10%,但这类ETF吸引了大量资金。根据FactSet的数据,截至4月初,投资者今年已向缓冲型ETF注入近70亿美元。这类ETF也被称为“目标结果”ETF,目前美股市场上约有400只此类产品,总规模已达700亿美元。

缓冲型ETF通过期权策略为投资组合提供保护:在市场下跌时提供一定程度的保护,但同时设定了收益上限,牺牲部分上涨潜力来换取抗跌能力。具体来说,它们买入看跌期权以在市场下跌时提供保护,并卖出看涨期权支付期权成本并设定收益上限。保护范围从10%到100%不等,而上涨空间则设定了明确的收益上限。通常,下跌保护越多,收益上限越低。

例如,FT Vest U.S. Equity Buffer February ETF(FFEB)能保护投资者免受标普500指数前10%的下跌,但上涨收益上限为14.5%。而规模较小的FT Vest U.S. Equity Max Buffer(FEBM)则可以保护100%的损失,但上涨收益上限只有7.12%。

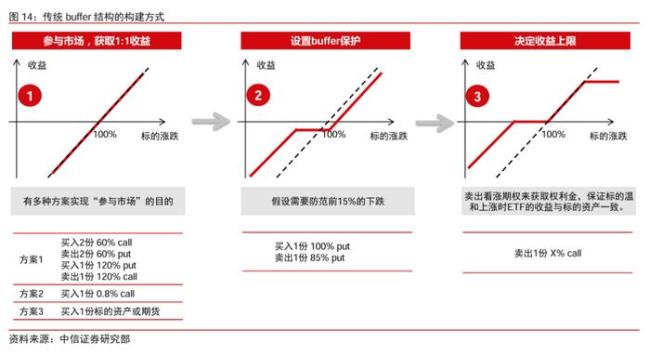

缓冲类ETF包含多种类型,如传统Buffer系列、Flex Buffer系列、高参与率系列以及低参与率无cap系列。中信证券分析了占比最大的“传统Buffer”类ETF,其构建分为三层:第一层获取标的资产1:1的收益;第二层设置buffer保护,通过买入行权价较高的认沽期权和卖出行权价较低的认沽期权来实现;第三层通过卖出虚值认购期权来弥补第二层带来的负现金流,限制组合的最大收益。

结构化ETF存在期限的概念,期权到期后需要进行再平衡。一般而言,期限长度为一年,管理人会在每个月滚动发行产品。当一年期限结束后,ETF不会到期,管理人会平仓当前持有的期权头寸并按照基金合同约定建立新的期权头寸。

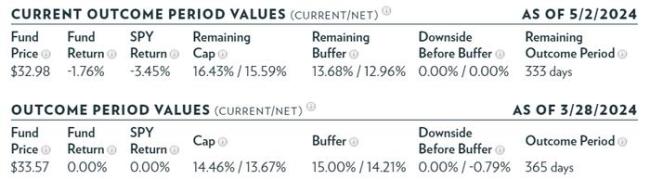

以Innovator旗下的4月Buffer系列(PAPR)为例,该ETF给予投资者从2024年4月1日到2025年3月31日针对标普500指数设置了15%的下行保护以及14.46%的涨幅上限,费率为0.79%。如果投资者小皮在2024年4月1日买入该ETF,到2025年3月31日,他的收益情景如下:

- 如果标普500指数大涨30%,超过了PAPR的14.46%上限,则小皮的收益被限制在13.67%(14.46%-0.79%)。 - 如果标普500涨幅为10%,低于PAPR的涨幅上限,则小皮扣费前的收益与标普指数相同。 - 如果标普500指数下跌10%,在PAPR设置的15%缓冲区内,则小皮扣费前的损失为0。 - 如果标普500指数大跌30%,由于PAPR提供15%的损失保护,则小皮扣费前的损失为15%。

从结构上看,传统Buffer类ETF相对稳健。长期来看,这类ETF可以在利率下行环境中成为类固收产品的重要补充。在利率下行和传统理财低收益的环境中,市场对可获取稳健收益的类固收产品有较大需求,Buffer类ETF可以通过降低权益风险暴露、获取波动率风险溢价的方式来实现类绝对收益。

购买缓冲型ETF时需注意持有期、买入时机和费用。要获得准确的缓冲和上限,投资者必须在整个结果期内持有ETF。如果在已经下跌的市场中买入,可能无法获得全部的下跌保护。此外,这类ETF的费用较高,最贵的年费高达0.95%,便宜的也要0.5%,而普通S&P 500指数ETF的费用不到0.10%。缓冲型ETF不是让你“大赚一笔”的产品,但对于风险厌恶、追求稳健收益的投资者而言,是一种“聪明的妥协”,在保住本金的同时争取有限上涨。