江苏银行连续4年归母净利双位数增长 盈利能力稳健提升

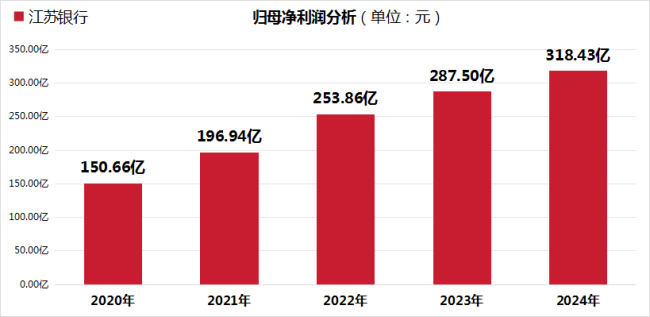

4月18日晚间,江苏银行发布的2024年年度报告显示,该行实现营业收入808.15亿元,归母净利润318.43亿元。营收增长8.78%,归母净利润增长10.76%,稳居上市银行增速的第一方阵。江苏银行的加权平均净资产收益率(ROE)已连续5年保持在10%以上,盈利能力稳健提升。

江苏银行在零售业务方面表现亮眼,零售资产管理规模突破1.42万亿元,零售存款余额达到8229亿元,增长率高达16.21%。

2024年以来,江苏银行秉持“不求最快、但求最稳”的经营管理理念,在高质量服务实体经济的过程中,推动业务规模合理增长、质量有效提升、结构持续优化以及效益稳步提高,主要经营指标表现优异。报告期内,江苏银行实现营业收入808.15亿元,同比增长8.78%;实现归母净利润318.43亿元,同比增长10.76%。自2025年起,该行归母净利润增速已连续4年超过10%。

截至2024年末,江苏银行总资产达到3.95万亿元,较2023年末增长16.12%。各项存款余额为2.12万亿元,各项贷款余额为2.10万亿元,分别同比增长12.83%和10.67%。存贷款余额均实现两位数增长,反映出江苏地区雄厚的产业基础和旺盛的投资需求。目前,江苏银行已实现江苏省内县域全覆盖,业务布局长三角、珠三角、环渤海三大经济圈,服务网点数量超540家,从业人员2万人以上。

在资产质量方面,江苏银行在坚守风险防控底线的前提下,保持对内外部形势变化的洞察,并从多个维度统筹推进风险管理工作。截至2024年末,江苏银行不良贷款率降至0.89%,创2016年上市以来新低;拨备覆盖率保持在350.10%的高位,风险抵补能力充足。

经营业绩的迅猛发展离不开零售业务的强力推动。江苏银行敏锐观察客户需求,致力于提供更加全面、便捷的金融服务,为其零售业务领跑城商行打下坚实基础。江苏银行持续优化产品货架,提供多样化的产品选择和个性化服务,满足客户财富管理需求。苏银理财的管理规模超过6300亿元,同比增长21%以上,继续位列城商行第1位。

在场景创新方面,江苏银行积极响应国家“两新”政策,围绕汽车、3C数码、装修家具、电动自行车等产品开展“以旧换新”专题行动。在产品创新方面,江苏银行推出住房信贷“青易贷”产品,为新市民及青年人提供更灵活的房贷产品,减轻客户买房初期还款压力。

截至2024年末,江苏银行的财私客户数量突破10万户大关,增速超过20%。凭借出色的财富管理服务,该行荣获多项奖项。

在养老金融领域,江苏银行走在了城商行前列。该行积极助力个人客户做好养老规划,为实现“老有所养、老有所乐、老有所为、老有所享”的目标贡献金融力量。近年来,江苏银行对硬件设施进行了升级,配备了无障碍通道、紧急呼叫设备以及大字版自助终端,降低了老年人的使用难度。在专属服务方面,江苏银行设立了“银发服务专员”,为客户提供理财规划、反诈宣传等定制化服务。此外,该行还与街道合作,开展“金融知识进社区”活动。

自2022年个人养老金制度落地以来,苏银理财迅速响应,成为首批获准开办相关业务的城商行。经过3年的发展,苏银理财从搭建养老金融专属产品体系、拓展商业养老金业务等方面入手,取得了诸多成果。目前,江苏银行的适老网点数量已突破110家,在江苏省内中小银行中排名第一,个人养老金账户数量也突破了100万户。

江苏银行早在2017年就提出打造“智慧零售”的新思路,构建线上线下一体化的全渠道服务体系。在网点硬件上,该行优化智能机具,实现了ATM、智能机具、柜面无卡业务办理,极大提升了客户体验。此外,该行创新推出“苏苏”智能客服机器人,自主研发大语言模型平台“智慧小苏”,集成各类通用底座模型,实现在线客服、坐席辅助、消保热点分析等多场景应用。

在网点软件服务上,依托专业化的金融服务队伍,网点员工对踏入网点的每一位客户进行全时段、全方位的跟踪营销,深层次挖掘客户需求。积极走入老年大学、社区等,开展金融知识投教,宣传存款保险、反假识假等知识,帮助客户守好“钱袋子”。

去年,江苏银行焕新升级手机银行,正式迈入App10.0时代,截至年末,江苏银行App月活跃客户数超过700万,保持城商行首位。围绕手机银行,江苏银行构建了包括出行、文旅、就医等八大线上场景,提供了丰富的“金融+非金融”服务。

在宏观经济环境和客户需求的多重影响下,银行业的商业模式和竞争格局正经历深刻变革。零售业务作为这场变革中的新星,已成为推动银行业绩增长的新引擎。早在2014年,江苏银行就将零售业务定位为其战略转型的重点,历经多年精耕细作,如今零售业务已成为其业绩增长的强劲动力。

展望未来,江苏银行董事长葛仁余表示,该行将继续深化内部改革,优化业务结构,提升服务品质,以更加稳健的步伐推进各项业务的发展。同时,江苏银行将积极响应国家政策导向,严格遵守金融监管要求,确保业务合规稳健运行。