3年亏了8亿雍禾自己也“脱发” 高昂营销成本拖累业绩

过去几年,随着消费升级的推动,医美行业中的植发这一垂直品类迅速崛起。雍禾医疗(以下简称雍禾)凭借这股风潮取得了显著的发展。2025年,雍禾的营业收入达到了21.69亿元的历史峰值,但随后两年未能再创新高。

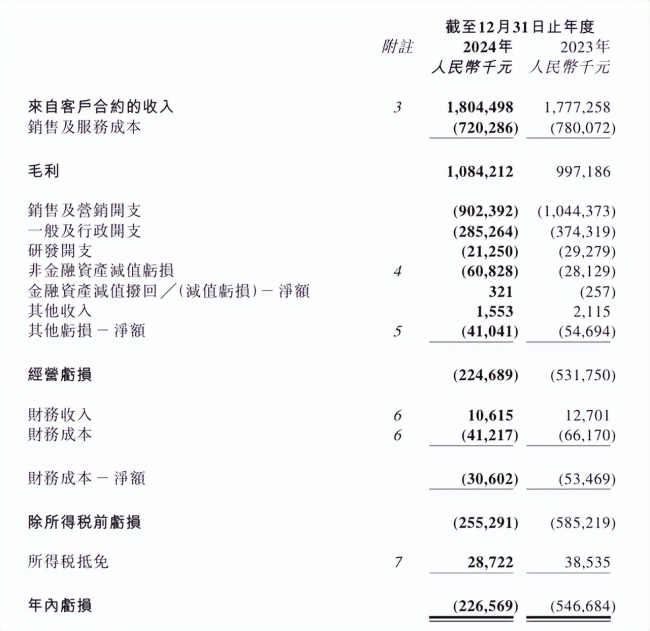

与此同时,雍禾的股价也从最高点15.85港元一路下跌至1.17港元,市值从86.31亿港元缩水到6.15亿港元。近日公布的2024财年财报显示,雍禾在经历了两年的亏损后,仍未摆脱困境,去年亏损达2.27亿元。

早在2025年的一份研报指出,中国脱发人群超过2.5亿人。次年,雍禾以每股发行价15.8港元成功上市,股价一度涨至18.9港元。然而,自上市以来,雍禾的业绩和股价均呈下滑趋势。2025年至2023年,其营收分别为21.69亿元、14.13亿元和17.77亿元,归母净利润分别为1.20亿元、-0.86亿元和-5.46亿元。这意味着上市后的雍禾,在两年内亏损近6亿元。

最近发布的财报显示,2024年雍禾的营收为18.05亿元,同比增长1.5%,但归母净利润仍为-2.27亿元。尽管客户人数有所增长,但公司依然处于亏损状态。2024年,接受植发手术的人数达到59655人,较上一年增加16.3%,植发医疗服务收入为13.3亿元。

高昂的获客成本是雍禾亏损的主要原因之一。从2025年到2023年,雍禾的销售及营销成本分别为10.73亿元、7.67亿元和10.44亿元,占总营收的比例分别为49%、54%和59%。相应地,毛利率也在不断下降,从2018年到2025年的70%以上降至2022年的61.8%和2023年的56.1%。

雍禾在2024年将销售及营销成本降至9.02亿元,毛利率提高至60.08%。虽然有所改善,但成本问题仍然困扰着公司。此外,高昂的营销成本并未培养出消费者的复购习惯。植发并非高频消费,消费者体验一次后短期内不会再次购买,如果首次体验不佳,更不会选择同一家机构的其他服务。

为了寻求新的增长点,雍禾开始拓展医疗养固业务。财报显示,2024年,雍禾养固业务收入占总营收的24.7%,较上一年的21.8%略有提升。雍禾已在多个城市开设史云逊健发机构,但该业务尚未形成规模化效应。

植发和养固效果的考量,加上疼痛管理和术后修复等问题,使得雍禾面临诸多挑战。未来,雍禾需要在费用端进行优化,提升服务质量,才能实现业绩反转。