资金流向已经在悄悄改变,但为什么现在不适合入场?

简约起源于现代派的极简主义。有人说起源于现代派大师,德国包豪斯学校的第三任校长米斯.凡德罗。他提倡LESS IS MORE.在满足功能的基础上作到最大程度的简洁。

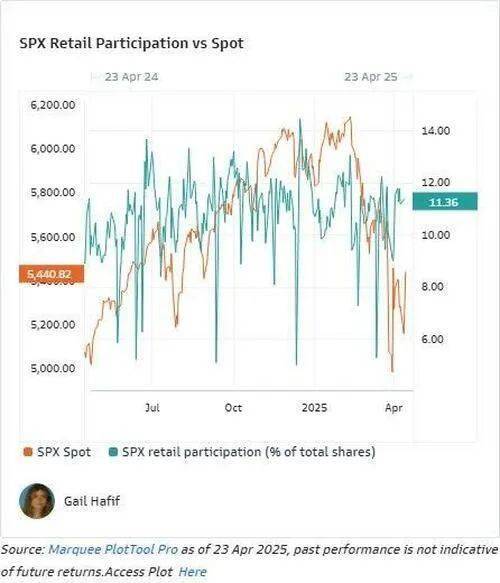

“我们可以松一口气,但一切尚未结束。” 高盛最新的资金流向团队——Gail Hafif、Brian Garrett和Lee Coppersmith如此警告道。

目前技术结构已经发生变化,系统性抛压有所缓解。但就像纽约四月突然飙升至80华氏度的天气一样——我不会急着跳进游泳池。

市场动态速览(这可能很快发生变化):

a. 系统性抛压终于缓解,目前来看市场找到了短期支撑;

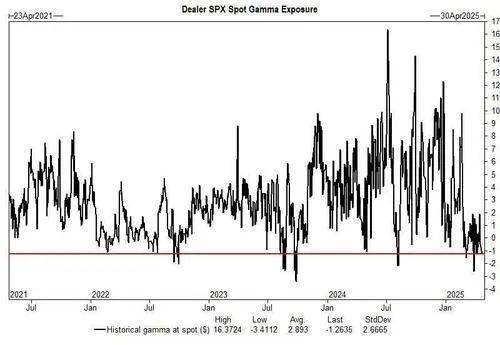

b. 做市商持有负γ,市场情绪和流动性都偏低,放大了价格双向波动;

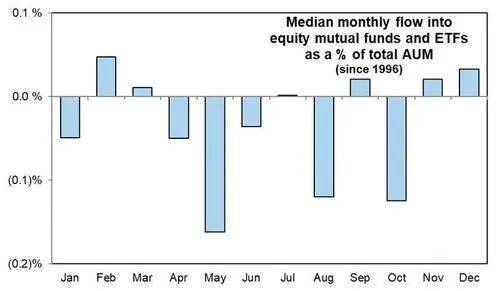

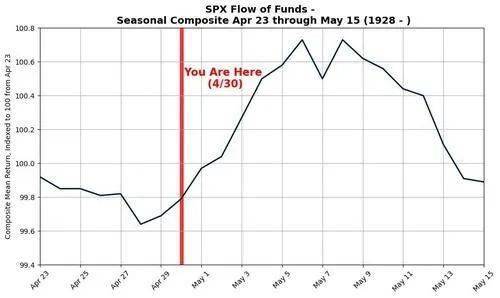

c. 每年5月上半月通常对市场不利,而且整月常见零售资金净流出。目前虽有“抄底式买入”出现,但需要特别关注资金流向变化是否会改变市场方向;

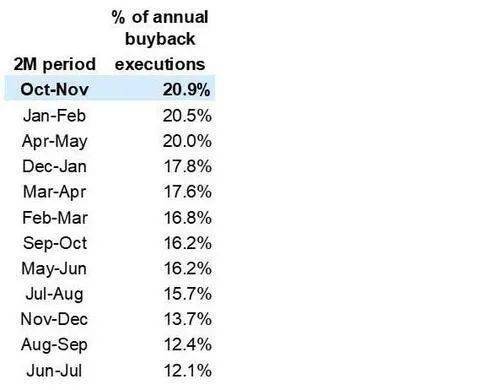

d. 我们估计回购“黑窗期”将在4月25日左右结束,届时约30%的标普500成分股将进入“开放窗口”,为市场提供短期支撑。

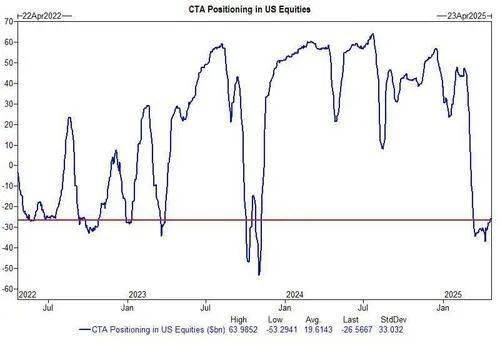

1. CTA仓位

四月以来,美国股市的压力主要来自CTA系统性策略的供应。

但我们的模型已连续四个交易日发出“全绿”信号。就系统仓位而言,目前CTA净空头为260亿美元,意味着最坏阶段可能已过去。

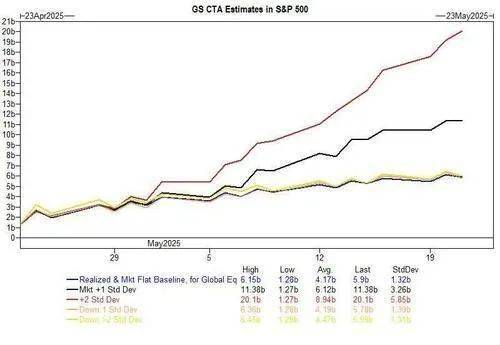

未来一周资金需求预测:

横盘:全球股票需求305亿美元(其中美国38.3亿美元)

上涨:全球需求480.6亿美元(其中美国73.8亿美元)

下跌:全球需求182.4亿美元(其中美国22.2亿美元)

未来一个月资金需求预测:

横盘:全球需求496.1亿美元(美国80.1亿美元)

上涨:全球需求1,228.6亿美元(美国255.5亿美元)

下跌:全球需求191亿美元(美国81.1亿美元)

当前距离标普500的关键触发点位差约3%:

短期:5565

中期:5762

aspcms.cn长期:5480

我们的CTA估算显示:市场已基本见底,偏向上涨。

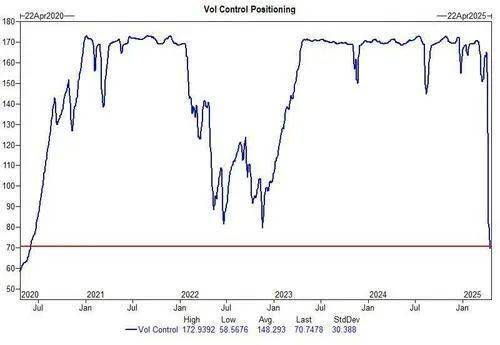

2. 波动率控制

GS期货策略团队估计当前波控仓位为707.5亿美元,自4月初以来已下降920亿美元(从近历史高点1650亿美元下降60%),表明我们刚经历了一轮系统性抛售。

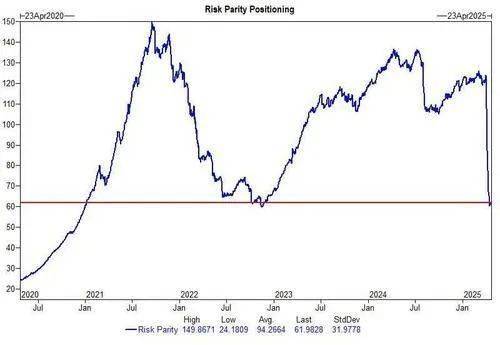

3. 风险平价

当前风险平价仓位为620亿美元,自本月初以来减少62亿美元(减少50%),显示此类系统策略正在“追跌”,与其他趋势策略一致。

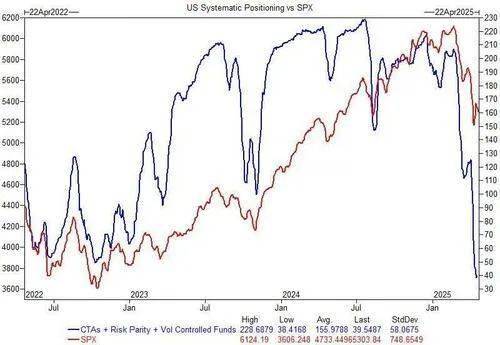

4. 美国系统性策略整体仓位

可以说已经进入超卖区域。

这些策略投资者追随市场趋势,过去几周的“抛售”已结束,如果市场出现持续反弹,需求将进一步上升。

5. 市场情绪

过去几周的“末日情绪”为反弹提供了动力,投资者正在追逐一切宽松迹象。

AAII散户情绪指数中的“看多”比例自年初以来下降60%。目前已脱离今年低点(也是四年来最低点),情绪不再极度悲观。

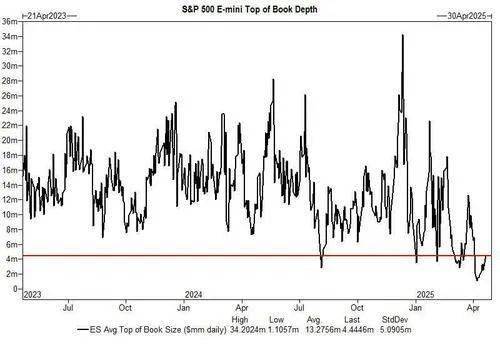

6. 流动性

当前标普500的盘口深度为440万美元,虽然较年初平均水平800万美元仍低,远低于两年平均的1327万美元,但已从本月初的110万美元的“谷底”有所恢复。

其他指标(如扫单成本)也有部分改善。

此外,ETF当前占市场成交量的35%,高于年初的28%,但仍低于年内高点43%,显示市场趋于稳定——不是完全轻松,但也没那么紧张。

7. 市场结构

这可能是最关键的一点。

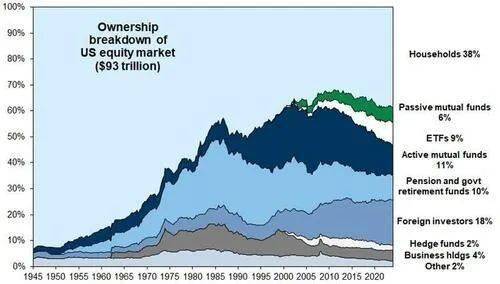

美国家庭持有超过三分之一的美国股票市场,这可不是小数目。零售投资者通常反应滞后于系统性资金。尽管系统性抛压已缓解,市场却几乎默认散户会“抄底”。目前来看,他们确实这么做了。

但我们将密切关注这一群体,一旦流动方向发生变化,我们会立即更新。

需要注意:5月历来是零售投资者(401k、529等)资金最大规模流出的月份,我们已经处于轮换观察状态。

8. 回购

终于有些利好消息。

我们预计黑窗期将在4月25日结束,届时约30%的标普500公司可进行回购。截至目前,2025年回购授权总额为3771亿美元。

45月是传统上的回购旺季,是全年回购执行量第三高的两个月。GS预计全年授权总额达1.45万亿美元,执行金额为1160亿美元。

这将在财报季核心阶段对市场形成支撑。

9. Gamma

做市商当前并不持有正γ仓位,即市场缺乏“缓冲垫”,而γ值使得市场波动进一步放大(双向均有影响)。

GS策略团队估计:做市商目前处于负γ,市场上涨3%时负γ加深,下跌4%时才略为中和——总体上看,做市商在我们定义的所有场景下仍保持负γ。

10. 季节性因素

接下来的几周季节性不利。尽管技术面上会有一些反弹机会,但从更广层面来看,零售资金压力可能占上风(虽然目前还不强,但这会变)。

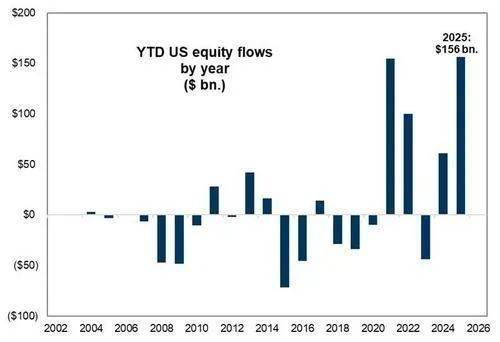

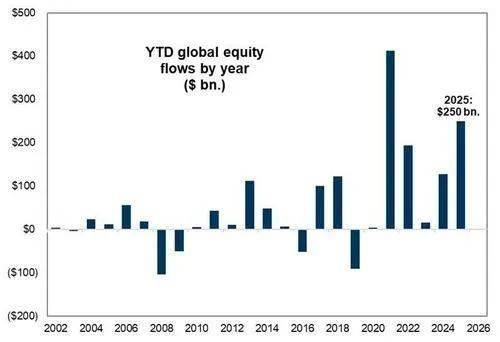

自2001年以来,今年的全球股票资金流入为历史第二高(仅次于2025年4130亿美元)。

截至目前,今年流入美国股市的资金量也创下历史新高(次高为2025年的1540亿美元),但这还不足以让空头转为多头。