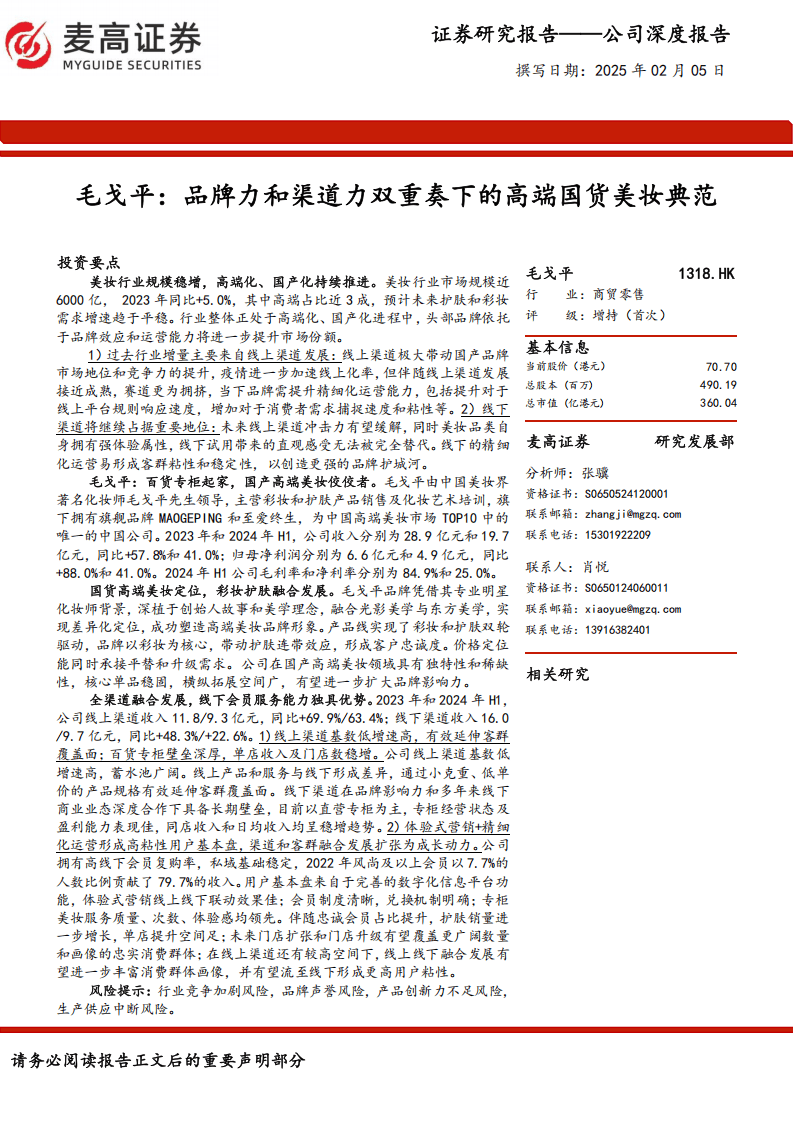

毛戈平-1318.HK-毛戈平:品牌力和渠道力双重奏下的高端国货美妆典范

今天分享的是:毛戈平-1318.HK-毛戈平:品牌力和渠道力双重奏下的高端国货美妆典范

报告共计:55页

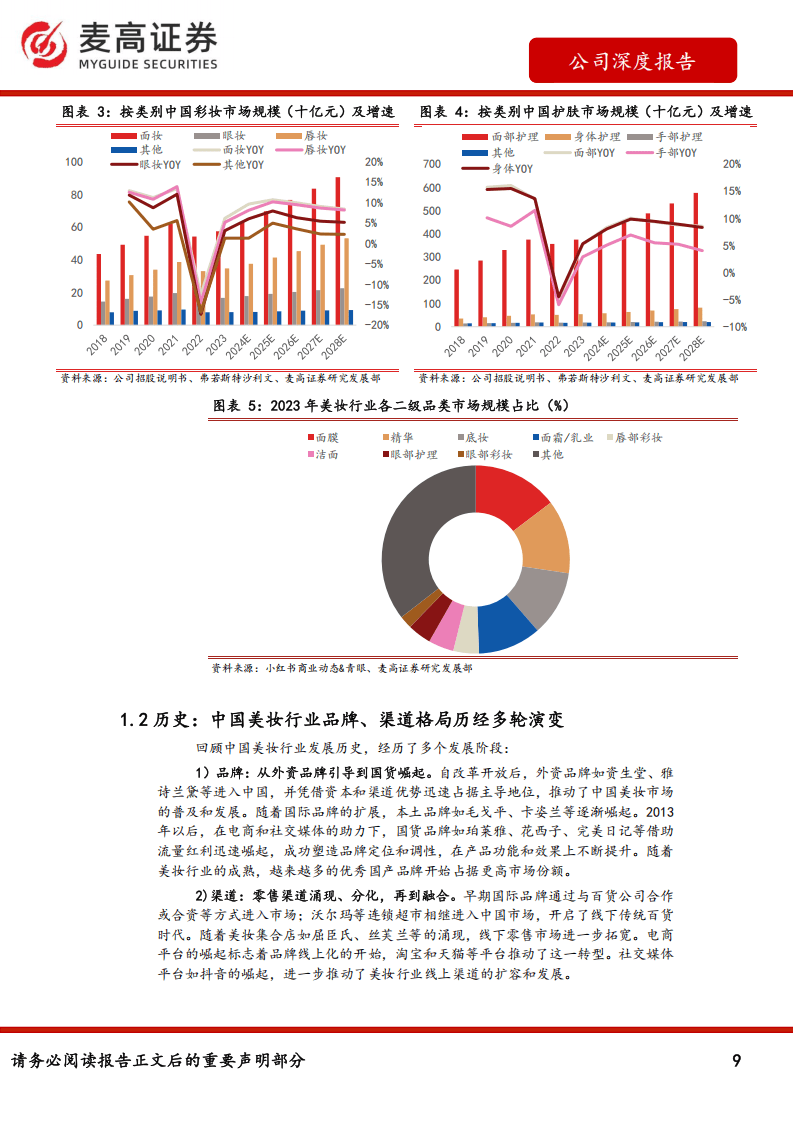

《毛戈平:品牌力和渠道力双重奏下的高端国货美妆典范》由麦高证券撰写,深度剖析了毛戈平公司在美妆行业的发展态势。美妆行业规模稳定增长,高端化、国产化趋势明显。2023年中国美妆行业市场规模达5798亿元,高端美妆占比超三成。线上渠道曾是行业增长的主要动力,但目前发展渐趋成熟,线下渠道凭借体验性强等优势仍占据重要地位。在此背景下,毛戈平作为国产高端美妆佼佼者,展现出强劲的发展潜力。

- 公司概况与业绩:毛戈平由知名化妆师毛戈平创立,旗下拥有MAOGEPING和至爱终生两大品牌,主营彩妆、护肤及化妆艺术培训。公司股权集中,毛氏家族控股79.09%。2023年和2024年H1,公司收入利润高速增长,收入分别为28.9亿元和19.7亿元,归母净利润分别为6.6亿元和4.9亿元,彩妆是核心产品线,护肤增长迅速,化妆艺术培训收入也显著提升。

- 品牌与产品策略:毛戈平以明星化妆师IP和差异化定位塑造高端品牌形象,融合光影美学与东方美学,与国际品牌形成差异。产品矩阵完善,截至2024年6月有387个单品,涵盖彩妆、护肤等多个领域,且核心单品市场认可度高,具备拓展空间。在供应方面,公司与头部代工厂合作,严控产品品质,还计划建设研发中心和生产基地提升产能。

- 渠道运营模式:公司采用全渠道融合发展模式。线下以百货专柜为基本盘,直营专柜为主且数量稳步扩张,专柜经营良好,单店收入及门店数稳增;线上渠道虽起步晚,但基数低增速高,以天猫和抖音自营为主,通过小克重、低单价产品延伸客群覆盖面。同时,公司注重会员运营,会员忠诚度及复购率高,体验式营销和精细化运营效果显著。

- 未来成长空间:毛戈平公司成长空间广阔,单店收入可通过提升忠实会员比例和优化产品结构进一步增长,门店升级和拓展也将带来新的发展机遇。线上线下融合发展将拓宽客群,海外市场也具有一定潜力。 总体而言,毛戈平在品牌、产品、渠道等方面优势明显,有望在高端国货美妆领域持续发展。

以下为报告节选内容